O impacto da Reforma Tributária sobre o patrimônio

DIREITO EMPRESARIAL

Dr. Joel Coimbra Filho

12/3/20245 min ler

É HORA DE PENSAR NO PLANEJAMENTO PATRIMONIAL E SUCESSÓRIO

Recentemente foi promulgada a Emenda Constitucional 132, que estabelece as bases de uma longa transição para unir impostos sobre o consumo de Estados e Municípios, acabar com a guerra fiscal e dar mais transparência aos tributos pagos.

A intenção do Governo Federal, com apoio dos Governos Estaduais, Municipais e do CONFAZ (Conselho Nacional de Política Fazendária) é, dentre outras, aumentar carga tributária relativa ao Imposto de Transmissão Causa Mortis e Doação (ITCMD), Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) e Imposto sobre a Propriedade de Veículos (IPVA).

Como efeito cascata, o Imposto sobre Transmissão de Bens Inter Vivos, de competência dos municípios também poderá ser impactado.

Com o texto, o ITCMD, que é estadual, será cobrado no local de domicílio do falecido ou de doador de bens móveis, títulos ou créditos. Atualmente ocorre no Estado onde se processa o inventário ou arrolamento de bens. A nova norma valerá para os processos de sucessão abertos a partir da promulgação.

Atualmente, a progressividade é facultativa e o teto do ITCMD é de 8% (de acordo com a Resolução n° 9/1992 do Senado Federal). No Estado do Paraná, a alíquota do ITCMD é fixa em 4%.

Com o novo texto já em vigor, o ITCMD será obrigatoriamente progressivo de acordo com o valor do bem, devendo a alíquota variar de 2% a 8%.

Isso poderá impactar negativamente o patrimônio no momento da sucessão, ou seja, após o falecimento do dono do patrimônio, momento em que ocorre a transmissão “causa mortis” (inventário), ou nas hipóteses de transmissão “inter vivos” (sessão de direitos, doação ou compra e venda).

A título de exemplo, o Estado de São Paulo já tem um projeto de Lei (PL 7/24), de autoria do Deputado Estadual Donato (PT), que foi apresentado no dia 02/02/2024, na Assembleia Legislativa do Estado de São Paulo (ALESP), com o objetivo de alterar as alíquotas do imposto sobre transmissão causa mortis e doação (ITCMD).

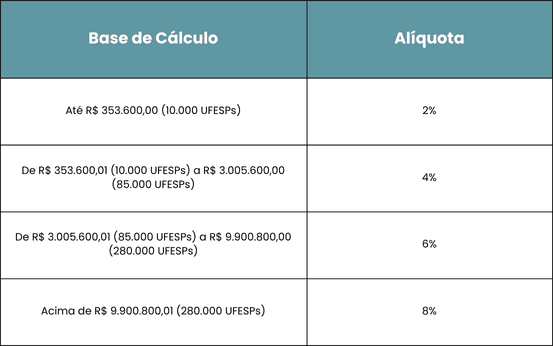

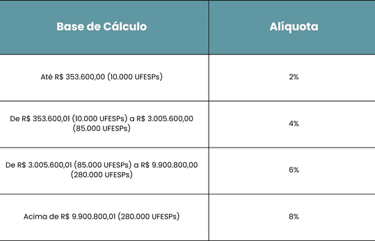

Caso a proposta seja aprovada, a atual alíquota fixa de 4% prevista na Lei n° 10.705/2000 será substituída por alíquotas que variarão de 2% a 8%, seguindo a tabela de progressividade demonstrada na tabela abaixo:

A proposta em análise no Estado de São Paulo já está no contexto da Reforma Tributária, com modificações introduzidas pela Emenda Constitucional n° 132/2023, para determinar a obrigatoriedade de que o ITCMD seja progressivo.

Atualmente, o PL está na Comissão de Finanças e Orçamento, depois do parecer favorável da Comissão de Constituição e Justiça.

Essa é a tendência a ser seguida pelos demais Estados, incluindo o Paraná.

Além disso. mais cedo ou mais tarde veremos projetos de lei propondo o aumento da alíquota, que já não é confortável, e a sua progressividade conforme o valor do patrimônio objeto da transmissão, seja inter vivos (doação), seja causa mortis (inventário).

Não demorará ainda, para que os Municípios sigam essa tendência de aumento de alíquotas para o imposto municipal aplicável à compra e venda de imóveis (ITBI).

Como se não bastasse, existe outra questão preocupante!

Tramita no Senado Federal, uma proposta de aumento do teto do imposto sobre a herança para até 16%. A proposta caminha há alguns anos a passos lentos, porém, a promulgação da Emenda Constitucional 132 reavivou a gana estatal pelo aumento da arrecadação, justificando a preocupação do contribuinte com o aumento da carga tributária sobre seus bens tanto pela progressividade obrigatória, como pela real perspectiva da majoração do teto para 16%.

Estados que já aplicam a progressividade da alíquota do ITCMD até o teto de 8%, como o Mato Grosso, Paraíba, Pernambuco, Rio de Janeiro, Santa Catarina e Sergipe poderão praticar a alíquota máxima, caso a proposta venha a ser aprovada.

A par disso, convém destacar a importância do planejamento patrimonial e sucessório, como instrumento de preservação do patrimônio, otimização da administração e governança familiar e minimização dos riscos de depreciação patrimonial frente ao aumento da carga tributária iminente.

Quando falamos em planejamento patrimonial, é inevitável falarmos no planejamento sucessório, ou seja, como será a transmissão desses bens aos sucessores (ou herdeiros) daquele que constitui o patrimônio ao longo de toda uma vida, às custas de muito trabalho e dedicação.

Muitas vezes esse assunto é evitado no âmbito familiar, por conta do tabu que existe em torno do assunto morte. Ou os herdeiros se sentem constrangidos em tocar no assunto porque podem parecer interesseiros, ou mesmo pelos próprios produtor rural, pelo receio de transmitirem uma imagem de incapazes de permanecerem à frente da administração dos negócios.

Porém, o planejamento patrimonial e sucessório está longe de marcar o fim de uma geração.

Trata-se, ao contrário, de um recomeço, da adequação da administração do patrimônio à nova realidade que se impõe com o avanço da tecnologia; das novas formas de negociação; das alterações legislativas; dos novos modelos de mercado; das novas práticas da economia local, regional e mundial; da necessidade de preservação do legado patrimonial para as próximas gerações e do aumento da gana estatal pela arrecadação tributária, conforme mencionado acima.

A antecipação do movimento frente às mudanças que vêm acontecendo é mais do que uma mera opção. É uma necessidade!

O planejamento patrimonial e sucessório é a melhor estratégia a ser adotada, pois organiza a governança familiar, previne conflitos familiares relacionados à administração dos negócios e distribuição futura do patrimônio, evita o desgaste patrimonial decorrente desses conflitos familiares e de um eventual inventário, que perdurar por anos até ser finalizado e proporciona uma redução da carga tributária, tudo isso preservando o poder gerencial do dono da patrimônio.

Enfim, nesses tempos de incerteza e de mudanças, um adequado planejamento patrimonial e sucessório é, além de uma necessidade, um ato de sabedoria, pois garante maior eficiência da governança patrimonial, maior harmonia familiar e redução da carga tributária sobre o patrimônio.